はじめに

海外駐在で現地法人の財務諸表を見て、「あれ?本社の会計基準と全然違うぞ…」と戸惑った経験はありませんか?

あるいは、グローバルなキャリアを考える中で、「上場企業と非上場企業では、会計の考え方が根本的に違うらしい」と聞き、その違いが自分のビジネスにどう影響するのか気になっているかもしれません。

結論から申し上げます。上場企業と非上場企業の会計の違いを知ることは、あなたのグローバルキャリアにおける市場価値を決定的に高めます。

なぜなら、その違いは単なる事務手続きではなく、「誰のために、どれだけ情報を開示するか」という企業の根幹に関わる思想の違いだからです。この思想を理解できれば、現地法人や取引先の「数字の裏側にある経営者の意図」まで読み解くことができるようになります。

この記事では、経験豊富なプロブロガーとして、上場企業と非上場企業の会計の決定的な違いを、駐在員・グローバルビジネスパーソンという視点から5つのポイントに絞って徹底解説します。

この記事を読めば、あなたは以下の知識を手に入れ、自信を持ってグローバルなビジネスの現場で活躍できるようになるでしょう。

- 上場・非上場企業の会計の根本的な目的の違い

- 四半期決算や内部統制など、実務で直面する具体的な違い

- グローバル標準であるIFRS(国際会計基準)の考え方と、日本基準との違い

それでは、早速本題に入りましょう。

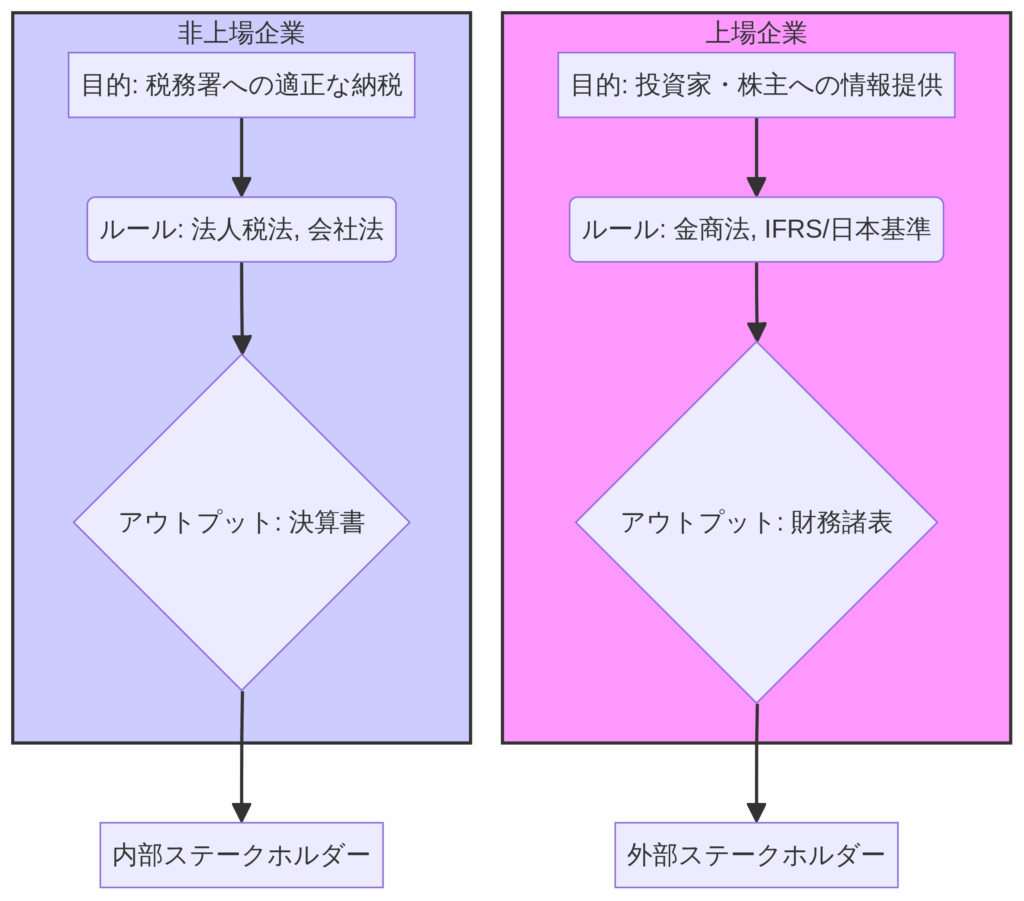

上場企業と非上場企業の会計は「誰のため」にあるのか?

上場企業と非上場企業の会計の違いを理解する上で、最も重要なのは「目的」の違いです。この目的の違いが、すべてのルールの違いを生み出しています。

1. 上場企業:目的は「財務会計」

上場企業にとっての会計の最大の目的は、「財務会計」です。

これは、株主や投資家、債権者といった外部のステークホルダーに対して、会社の財政状態や経営成績を正確に報告し、彼らの投資判断に役立つ情報を提供することにあります。

上場企業は、社会の公器として、広く一般から資金を調達しているため、透明性と公平性が極めて重視されます。そのため、金融商品取引法などの厳しいルールに基づき、詳細な情報開示が義務付けられています。

2. 非上場企業:目的は「税務会計」

一方、非上場企業(プライベートカンパニー)にとっての会計の最大の目的は、主に「税務会計」です。

これは、税務署に対して、法人税などの納税額を正しく計算し、適正に納税することにあります。

もちろん、会社法に基づく決算書の作成義務はありますが、外部への情報開示の範囲は上場企業に比べて限定的です。極端な話、税金をしっかり納めていれば、外部からの厳しいチェックに晒されることは少ないと言えます。

この「外部への情報開示」の必要性の有無こそが、両者の会計実務の決定的な違いを生む根本原因なのです。

【比較表】上場企業と非上場企業の会計の決定的な違い5選

前述の「目的」の違いに基づき、実務レベルでどのような違いが生じるのかを、5つの視点から比較表で整理しました。

| 比較項目 | 上場企業 | 非上場企業 |

|---|---|---|

| 1. 決算の頻度 | 四半期決算(3ヶ月に1回) | 年次決算(年に1回) |

| 2. 適用される会計基準 | 日本基準、またはIFRS(国際会計基準) | 日本基準(中小企業会計指針など) |

| 3. 内部統制 | J-SOX(内部統制報告制度)の適用が義務 | 任意(内部管理体制は必要) |

| 4. 監査 | 金融商品取引法に基づく厳格な監査が必須 | 会社法に基づく監査(大会社のみ) |

| 5. 情報開示の範囲 | 非常に広範(有価証券報告書など) | 限定的(会社法に基づく開示) |

1. 決算の頻度:四半期決算の重圧

上場企業は、投資家保護の観点から、3ヶ月に一度の四半期決算が義務付けられています。

これは、常に市場の厳しい目に晒されていることを意味します。四半期ごとに業績を分析し、その結果を迅速に開示しなければなりません。このスピード感と正確性が、非上場企業にはない大きな特徴です。

2. 適用される会計基準:IFRSの存在

グローバルに展開する上場企業、特に日本を代表する大企業では、IFRS(国際会計基準)を適用しているケースが多くあります。

非上場企業では基本的に日本基準が適用されますが、上場企業は世界中の投資家が理解できる共通言語としてIFRSを採用することで、国際的な資金調達や企業比較を容易にしています。

3. 内部統制:J-SOXの壁

上場企業は、財務報告の信頼性を確保するために、J-SOX(日本版SOX法、内部統制報告制度)の適用が義務付けられています。

これは、経理部門だけでなく、会社全体の業務プロセスにわたって、不正や誤りを防ぐための仕組み(内部統制)を構築し、それが適切に機能していることを経営者自身が評価し、監査法人もチェックするという非常に厳格な制度です。非上場企業では、ここまでの厳格な統制は求められません。

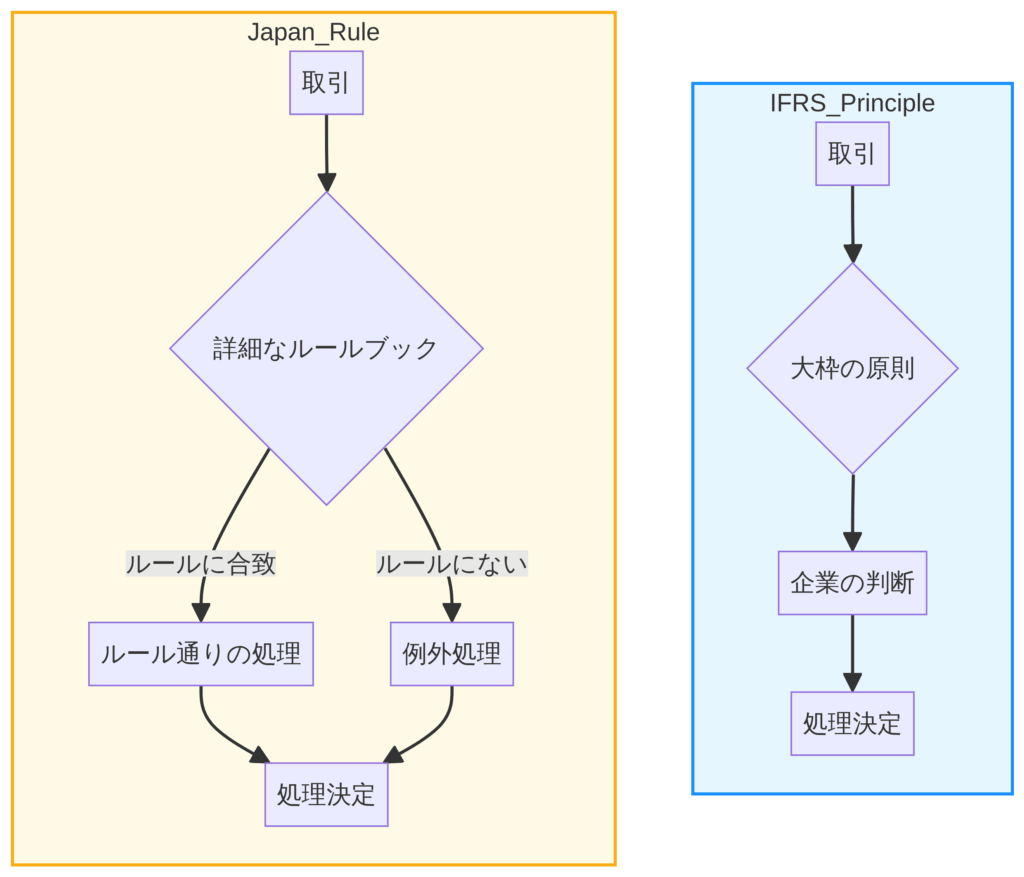

駐在員なら必須!IFRS(国際会計基準)と日本基準の「考え方」の違い

グローバルビジネスパーソン、特に駐在員として現地法人の経営に関わる方にとって、最も重要な知識の一つがIFRS(国際会計基準)の考え方です。

多くの国で採用されているIFRSは、日本基準とは根本的に異なる思想を持っています。

「原則主義」と「細則主義」という思想の違い

日本基準とIFRSの最も大きな違いは、会計処理のルールに対するアプローチです。

| 基準 | アプローチ | 特徴 |

|---|---|---|

| 日本基準 | 細則主義(ルールベース) | 細かいルールが具体的に定められている。ルール通りに処理すれば、基本的に問題ない(日本的な安心感)。 |

| IFRS | 原則主義(プリンシプルベース) | 大枠の原則(概念フレームワーク)のみが定められている。具体的な処理は、その原則に照らして企業の判断に委ねられる。 |

IFRSの「原則主義」は、プロフェッショナルである企業の会計担当者や経営者に、「この取引の本質は何で、投資家にとって最も有用な情報は何か?」を常に問いかけます。

これは、ルールに書いてないからOK、という日本的な発想が通用しないことを意味します。現地法人の財務諸表がIFRSで作成されている場合、その数字の裏側には、現地経営陣のプロとしての判断が色濃く反映されているのです。

体験談:原則主義がもたらす「数字の重み」

私の知人が以前、海外の現地法人で駐在していた際、IFRSを適用している現地法人の収益認識のタイミングについて、本社(日本基準)と意見が対立したことがありました。

本社側は「日本のルールではこうだから」と主張しましたが、現地法人のCFOは「IFRSの原則に照らせば、このタイミングで収益を認識するのが、投資家にとって最も実態を反映した情報だ」と譲りませんでした。

この経験から学んだのは、IFRSの世界では、「ルール」よりも「実態」と「判断の妥当性」が重視されるということです。駐在員として現地法人の数字を本社に報告する際、単に数字を並べるだけでなく、「なぜこの数字になったのか」という判断の根拠をロジカルに説明する能力が求められることを痛感しました。

会計知識があなたのグローバルキャリアを加速させる

「上場・非上場の会計の違い」や「IFRSの原則主義」といった知識は、単なる経理部門の専門知識ではありません。これらは、グローバルなビジネス環境で生き抜くための強力な武器です。

「数字の裏側」を読み解く経営層の視点

上場・非上場の違い、IFRSの考え方を理解することは、現地法人の経営状況を正しく把握し、本社に報告する能力、つまり経営層に近い視点を持つことに直結します。

- 上場企業との取引: 相手企業の四半期決算の発表時期や、内部統制の状況を考慮した上で、よりスムーズで信頼性の高い取引戦略を立てることができます。

- 現地法人の管理: 現地法人の財務諸表がIFRSベースであれば、その数字がどのような原則に基づいて作成されたのかを理解し、本社とのコミュニケーションギャップを埋めることができます。

この知識は、あなたが将来、経営企画、事業開発、あるいは現地法人のトップとして活躍する上で、「数字に強いビジネスパーソン」としての評価を確固たるものにしてくれるでしょう。

キャリアアップのための行動喚起

会計は難しいものではなく、グローバルキャリアを築くための強力な武器です。

まずは、あなたが関わる企業の財務諸表を「誰のために作られたか」という視点で読んでみましょう。そして、もしIFRSや財務諸表の読み方についてもっと深く学びたいと感じたなら、以下の書籍やオンライン講座で体系的に学ぶことを強くお勧めします。

まとめ:会計の違いを理解し、グローバルキャリアを切り拓く

本記事では、上場企業と非上場企業の会計の決定的な違いを、グローバルビジネスパーソンとしての視点から解説しました。

重要なポイントを再確認しましょう。

- 目的の違い: 上場企業は「財務会計」(外部開示)、非上場企業は「税務会計」(納税)が主目的。

- 実務の違い: 四半期決算、J-SOX、厳格な監査など、上場企業には外部からの厳しいチェック体制が義務付けられている。

- グローバル視点: IFRSの「原則主義」は、企業のプロフェッショナルな判断を重視し、グローバルな意思決定に大きな影響を与える。

会計知識は、単なるルールブックではありません。それは、企業が社会とどのように向き合い、どのように価値を創造しているかを示す企業の思想そのものです。

この思想を理解し、数字の裏側にあるストーリーを読み解く能力こそが、グローバルな舞台で活躍するあなたの最強の武器となります。

ぜひ、この記事をきっかけに、会計知識を深め、あなたのキャリアをさらに加速させてください。

コメント