駐在員として働くあなたへ:役員報酬と税金の複雑な真実

海外駐在員として、あなたはグローバルなキャリアを築き、家族に豊かな生活を提供するために奮闘されていることでしょう。特に、本社や海外子会社の「役員」という立場にある場合、その報酬体系は一般的な「従業員」の給与とは異なり、税金面で非常に複雑なルールが適用されます。

「駐在員の給与は非課税になるはずでは?」

そう思っていても、役員という肩書きがついた途端、「国内源泉所得」として日本での源泉徴収が必要になるケースがあるのをご存知でしょうか?

この複雑な税制を理解していないと、「二重課税」という思わぬ落とし穴にはまり、せっかくの海外手当も税金で消えてしまうという事態になりかねません。子供の教育費や将来の資産形成を考える子育て世代の駐在員にとって、これは絶対に避けたい事態です。

この記事では、役員報酬の仕組みと税務上の取り扱いについて、客観的かつ論理的に、そしてユーモラスで読みやすいトーンで徹底解説します。この記事を最後まで読めば、あなたは税金に対する漠然とした不安を解消し、具体的な対策を講じるための自信を手に入れることができるでしょう。

記事目次

- 1. まずはここから!国内における「役員報酬」の基本的な仕組み

- 2. 海外赴任で一変!駐在員が知るべき「居住者」と「非居住者」の税法上の違い

- 3. 【駐在員役員が直面する壁】役員報酬の仕組みと税務上の取り扱い

- 4. 駐在員が直面する「二重課税」のリアルと具体的な対策

- 5. 駐在員家庭の資産形成に役立つ役員報酬の考え方

- まとめ:役員報酬の仕組みを理解し、不安を自信に変える駐在員生活を

1. まずはここから!国内における「役員報酬」の基本的な仕組み

駐在員の税金を理解する前に、まずは国内での役員報酬が、一般的な従業員の給与とどのように違うのか、その基本的な仕組みを把握しておきましょう。

1-1. 役員報酬と従業員の「給与」の決定的な違い

役員報酬と従業員給与の最も大きな違いは、税務上の「経費(損金)」として認められるかどうかのルールです。

| 項目 | 役員報酬 | 従業員給与 |

|---|---|---|

| 決定機関 | 株主総会(または取締役会) | 会社の人事・給与規定 |

| 決定時期 | 事業年度開始から3ヶ月以内など、時期が厳格に定められている | 随時(昇給、賞与など) |

| 税務上の原則 | 原則損金不算入(経費として認められない) | 全額損金算入(全額経費として認められる) |

| 支給の性質 | 経営に対する対価(利益配分の性質が強い) | 労働の対価 |

従業員への給与は、会社が事業を行う上で必要な費用として全額経費(損金)にできますが、役員報酬は、会社の利益を恣意的に操作して税金を逃れることを防ぐため、原則として経費にできないという厳しいルールがあります[1]。

1-2. 役員報酬を会社の「経費(損金)」にするための3つのルール

役員報酬を例外的に経費(損金)として認めてもらうためには、以下のいずれかの要件を満たす必要があります[2]。

- 定期同額給与: 毎月、同額を、一定の時期に支給する給与。最も一般的で、事業年度開始から3ヶ月以内に決定し、その事業年度中は原則として変更できません。

- 事前確定届出給与: 役員賞与など、支給時期と金額を事前に税務署に届け出た給与。

- 業績連動給与: 会社の利益などの客観的な指標に連動して支給される給与。主に大企業や上場企業で適用されます。

この「定期同額給与」の原則があるため、役員は「今期の業績が良かったから今月だけ多くもらう」といった柔軟な報酬の受け取り方ができません。この厳格なルールが、海外駐在となった際に思わぬ税務上の問題を引き起こす原因となるのです。

2. 海外赴任で一変!駐在員が知るべき「居住者」と「非居住者」の税法上の違い

国内の役員報酬の仕組みを理解したところで、いよいよ海外駐在員特有の税務上の論点に入ります。

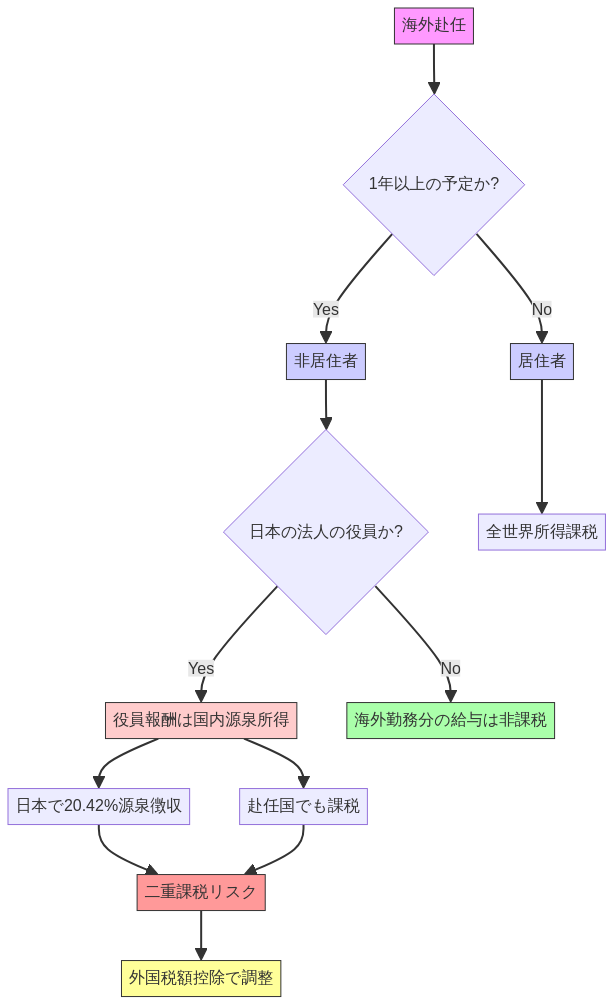

2-1. 居住者と非居住者の定義(1年ルール)

駐在員の税金を語る上で、まず理解しなければならないのが、日本の所得税法における「居住者」と「非居住者」の定義です。

| 区分 | 定義 | 課税範囲 |

|---|---|---|

| 居住者 | 国内に「住所」を有し、または、現在まで引き続き1年以上「居所」を有する個人 | 全世界所得(国内・国外問わず全ての所得) |

| 非居住者 | 居住者以外の個人 | 国内源泉所得(日本国内で発生した所得)のみ |

海外駐在の場合、一般的に「1年以上の予定で海外に赴任する」ことで、日本国内に住所を有しないと推定され、「非居住者」として扱われます[3]。

2-2. なぜこの違いが重要なのか?

この「居住者」と「非居住者」の区別が、あなたの海外での所得に対する税金の取り扱いを決定づけます。

- 居住者:日本に住んでいるため、全世界で稼いだ所得全てに対して日本で課税されます(全世界所得課税)。

- 非居住者:日本に住んでいないため、日本国内で発生した所得(国内源泉所得)のみが日本での課税対象となります。

通常の従業員として海外で勤務する場合、海外での勤務に対する給与は「国内源泉所得」に該当しないため、非居住者となれば原則として日本の所得税は課税されません。

しかし、役員となると話は一変します。

**【画像挿入箇所:居住者・非居住者・役員の税務上の違いの概念図】

3. 【駐在員役員が直面する壁】役員報酬の仕組みと税務上の取り扱い

ここからが、駐在員役員が特に注意すべきポイントです。

3-1. 本社役員(非居住者)の報酬は「国内源泉所得」として20.42%源泉徴収される

あなたが非居住者(1年以上の海外赴任)になったとしても、日本の本社から役員報酬を受け取っている場合、その報酬は国内源泉所得として、支払を受ける際に20.42%(所得税20%、復興特別所得税0.42%)の税率で源泉徴収されることになります[4]。

これは、役員の職務(会社の経営に従事すること)は、物理的な勤務地にかかわらず、会社の所在地である日本国内で行われていると見なされるためです。つまり、海外にいても日本の役員としての地位に基づいた報酬は、日本国内で発生した所得と見なされるのです。

3-2. 源泉徴収が不要になる「使用人兼務役員」の条件

ただし、この厳しいルールには例外があります。それが「使用人兼務役員」のケースです。

役員であっても、その内国法人の「使用人として常時海外において勤務を行う場合」には、その勤務に対する給与については源泉徴収の必要がないとされています[4]。

例えば、日本の本社で取締役の肩書きを持ちつつ、海外子会社の「支店長」や「工場長」など、使用人としての職務を主として行っていると認められる場合がこれに該当します。

重要なのは、役員としての職務と使用人としての職務が明確に区別され、その報酬が使用人としての勤務に対する対価であると証明できることです。あなたの肩書きが「海外子会社社長兼務取締役」のような場合、実態がどちらの職務に重きを置いているのかが、税務上の大きな分かれ目となります。

4. 駐在員が直面する「二重課税」のリアルと具体的な対策

役員報酬の税制で最も恐ろしいのは、二重課税です。

4-1. 二重課税が発生するメカニズムと「外国税額控除」の仕組み

あなたの役員報酬は、以下の2つの国で課税対象となる可能性があります。

- 日本:国内源泉所得として20.42%が源泉徴収される。

- 赴任国:赴任国の税法に基づき、現地で得た所得として課税される。

このように、一つの所得に対して二つの国で税金が課される状態が二重課税です。

この二重課税を避けるために、日本と多くの国との間では「租税条約」が結ばれており、二重課税を調整するための仕組みとして「外国税額控除」が設けられています。これは、現地で支払った所得税を、日本で納めるべき所得税から差し引くことができる制度です。

ただし、非居住者であるあなたは、原則として確定申告の義務がないため、この外国税額控除の適用を受けるためには、あえて日本で確定申告を行う必要があります。

4-2. 海外子会社役員を兼務する場合の注意点

日本の本社役員だけでなく、海外子会社の役員も兼務しているケースも多いでしょう。

海外子会社から支払われる役員報酬は、原則として赴任国での所得となり、赴任国で課税されます。あなたが非居住者である場合、海外子会社からの報酬は「国内源泉所得」ではないため、原則として日本では課税されません。

しかし、あなたが日本居住者(赴任期間が1年未満など)である場合、この海外子会社からの報酬も全世界所得として日本で課税対象となり、外国税額控除を利用して二重課税を避けることになります。

【重要】 赴任国での役員報酬の課税ルールは、その国の国内法と、日本との間で締結されている租税条約によって決まります。租税条約は国によって内容が異なるため、必ず赴任国の条約を確認してください。

4-3. 【体験談】二重課税対策で失敗しないためのチェックポイント

私自身、駐在員としてこの税務の複雑さに頭を悩ませた経験があります。特に、子育てや海外生活への適応で忙しい中、税金の手続きは後回しになりがちです。

チェックポイント:

- 赴任前に税理士に相談する: 赴任先の国と日本との租税条約の内容、あなたの役員としての職務実態、報酬の支払い方法など、個別のケースを専門家に確認することが最も重要です。

- 報酬の支払い元と内訳を明確にする: 役員報酬と、使用人としての職務に対する給与(もしあれば)の金額と支払い元を明確に分けておくことが、税務調査で非常に重要になります。

5. 駐在員家庭の資産形成に役立つ役員報酬の考え方

役員報酬の仕組みを理解することは、単に税金を払うためだけでなく、家族の未来のための資産形成に直結します。

5-1. 役員報酬設計と家族のライフプラン

駐在員家庭にとって、子供の教育費や帰国後の住宅購入など、大きなライフイベントが控えています。役員報酬の設計は、これらのライフプランと密接に結びついています。

- 為替リスクの考慮: 報酬を日本円で受け取るか、現地通貨で受け取るか、その比率をどうするかは、為替リスクと購買力に大きく影響します。

- 手取り額の最大化: 税理士と相談し、役員報酬と手当(住宅手当、教育手当など)のバランスを最適化することで、手取り額を最大化することが可能です。

5-2. 駐在員だからこそ考えるべき資産運用

非居住者となることで、日本の税制優遇制度(NISA、iDeCoなど)の利用に制限がかかる場合があります。しかし、それは「海外での資産運用」という新たな可能性が開かれることを意味します。

- 非居住者期間中のNISA・iDeCo: 原則として新規の積み立てはできませんが、既存の口座の扱いは確認が必要です。

- 海外投資: 赴任国によっては、日本国内では難しい税制優遇のある金融商品や、より多様な投資先へのアクセスが可能になります。

【画像挿入提案:駐在員家庭の資産形成イメージ図】

まとめ:役員報酬の仕組みを理解し、不安を自信に変える駐在員生活を

役員という立場で海外駐在をすることは、キャリアアップの大きなチャンスであると同時に、税金という見えない壁に直面することでもあります。

この記事で解説した最も重要なポイントは、「内国法人の役員報酬は、非居住者であっても原則として国内源泉所得として日本で源泉徴収される」という事実です。

しかし、この仕組みを正しく理解し、専門家(国際税務に強い税理士)と連携することで、二重課税のリスクを回避し、むしろ税制を味方につけた効率的な資産形成を行うことが可能になります。

行動喚起(Call to Action):

- 専門家への相談: 今すぐ国際税務に詳しい専門家を見つけ、あなたの役員報酬体系が最適化されているかを確認しましょう。

- 関連記事のチェック: 駐在員生活の不安を解消する「海外での子供の学校選びのリアル」などの記事もぜひチェックしてください。

- SNSシェア: この情報が、同じように税金に悩む駐在員の仲間の助けになるよう、ぜひSNSでシェアをお願いします。

あなたの客観的で論理的な判断と、ユーモアを忘れずに前向きに課題を乗り越える姿勢こそが、海外でのビジネスと家族生活を成功に導く鍵となります。不安を自信に変え、充実した駐在員生活を送りましょう!

参考文献

[1] 弥生株式会社. 役員報酬とは?決め方や給与との違い、定期同額給与のルールを解説.

[2] 国税庁. No.5211 役員に対する給与(平成29年4月1日以後支給決議分).

[3] 国税庁. No.2875 居住者と非居住者の区分.

[4] 国税庁. No.1929 海外で勤務する法人の役員などに対する給与の支払と税務.

コメント